重磅交易:默沙东100亿美元收购Verona,填补呼吸领域空白

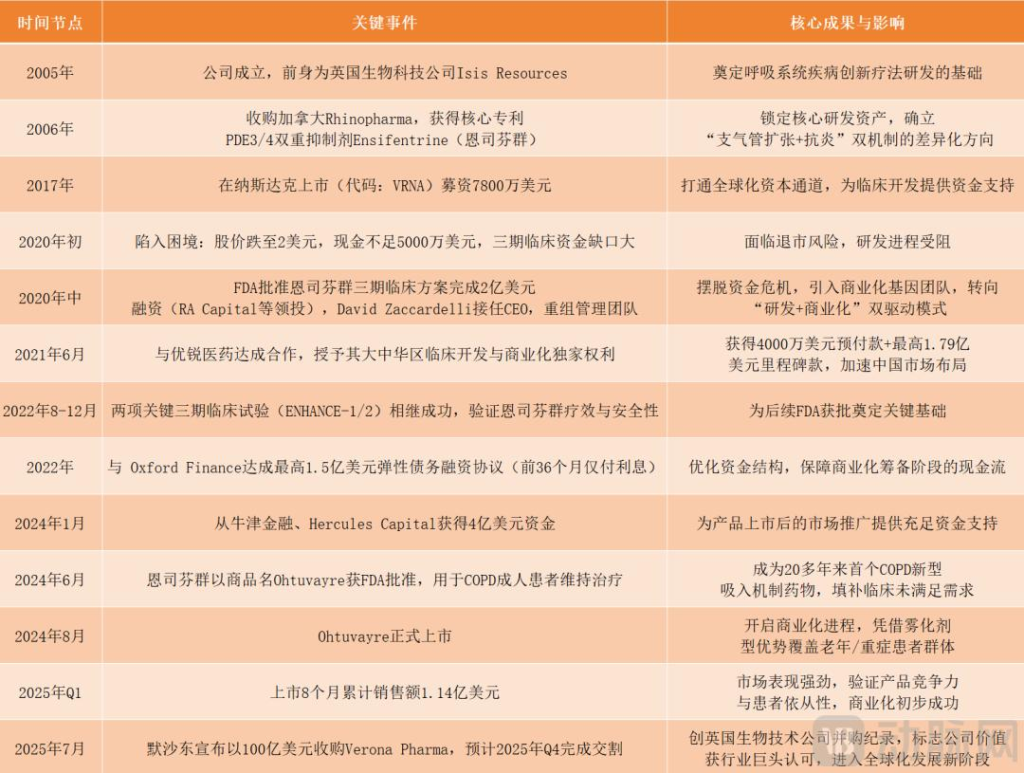

2025年,制药巨头默沙东(Merck & Co.)宣布以100亿美元收购专注于呼吸系统疾病的生物技术公司Verona Pharma(VRNA),这是其自2023年收购普罗米修斯生物科学公司(Prometheus Biosciences)以来的最大交易。

交易核心:

- 收购价格: 每股美国存托股(ADS)107美元,预计2025年第四季度完成。

- 核心资产: Verona的首款获批药物Ohtuvayre(恩司芬群,Ensifentrine),2024年6月获FDA批准用于**慢性阻塞性肺疾病(COPD)**维持治疗。

- 战略意义: 默沙东面临Keytruda(PD-1抑制剂)专利悬崖(2028年到期),急需新增长点,而Verona的Ohtuvayre作为20多年来首个突破性吸入疗法,成为其呼吸领域布局的关键。

Verona的逆袭之路:从濒临退市到100亿美元估值

Verona成立于2005年,前身为英国生物科技公司Isis Resources,2006年通过收购加拿大Rhinopharma获得核心资产——PDE3/4双重抑制剂Ensifentrine,转型为呼吸疾病专科药企。

早期困境(2005-2020):

- 临床试验推进缓慢: COPD患者群体异质性强,临床试验设计难度大,导致公司长期无法进入三期临床。

- 资金危机(2020年): 股价低迷、资金短缺,面临三期临床资金缺口,濒临退市。

转折点(2020年后):

- 新CEO David Zaccardelli上任: 组建商业化团队,推动临床开发与商业落地并重。

- 融资与合作: 通过多轮融资解决资金问题,并与优锐医药合作布局大中华区市场。

- 临床突破(2022-2024):

- 2022年,两项三期临床(ENHANCE-1和ENHANCE-2)成功。

- 2024年6月,Ohtuvayre(Ensifentrine)获FDA批准,成为20多年来首个新型吸入疗法。

- 2025年Q1销售额7100万美元,环比增长95%,8个月累计销售额突破1亿美元。

Ohtuvayre(Ensifentrine):为何能成为20年来首个突破性COPD药物?

COPD是全球第三大死亡原因,全球约5.8亿患者,中国约1.8亿,患者常面临呼吸困难、慢性咳嗽、喘息等症状,传统治疗(支气管扩张剂、糖皮质激素)存在起效慢、副作用大、全身暴露风险高等问题。

Ensifentrine的创新机制:

- PDE3/4双重抑制:

- PDE3抑制(主要作用于气道平滑肌): 放松平滑肌,快速扩张气道,缓解呼吸困难(5分钟内起效)。

- PDE4抑制(主要作用于炎症细胞): 减少炎症因子释放,长期抗炎,延缓肺功能恶化。

- 独特抑制平衡(PDE3亲和力是PDE4的3700倍): “重扩张、轻抗炎”,既快速缓解症状,又兼顾长期抗炎。

- 吸入给药,减少全身副作用:

- 传统PDE4抑制剂(如罗氟司特)常见恶心、腹泻,而Ensifentrine通过雾化吸入,全身暴露低,副作用更少。

- 5分钟内起效,比口服/注射药物更快缓解急性症状。

- 临床数据优异:

- ENHANCE-1 & ENHANCE-2试验(24周):

- 中至重度COPD恶化率降低40%(p=0.0012)

- 中重度恶化风险降低41%(p=0.0008)

- 耐受性良好,未出现严重不良反应

- ENHANCE-1 & ENHANCE-2试验(24周):

- 适用人群广:

- 不仅适用于COPD,还在探索非囊性纤维化支气管扩张症、哮喘、囊性纤维化等适应症。

- 剂型优化: 推进吸入粉雾剂(DPI)、定量吸入气雾剂(MDI),适配不同患者需求。

默沙东为何愿意花100亿美元?

- 默沙东的战略需求:

- Keytruda专利悬崖(2028年到期),HPV疫苗Gardasil在中国市场增长放缓,急需新增长点。

- 呼吸领域布局: 默沙东聚焦免疫学和心肺疾病,Ohtuvayre符合其战略方向。

- Ohtuvayre的商业潜力:

- 预计年销售峰值数十亿美元,将成为默沙东新一代支柱产品。

- **默沙东的全球销售网络(140+国家)**可加速Ohtuvayre的市场渗透。

- 研发协同:

- 默沙东的生物标志物研究、联合疗法开发能力 + Verona的PDE3/4技术平台,可拓展至哮喘、肺动脉高压等新适应症。

COPD市场:从传统疗法垄断到创新混战

COPD治疗市场正经历变革:

- PDE抑制剂赛道升温:

- 默沙东(收购Verona)、GSK(与恒瑞合作)、健康元、中国生物制药等竞逐。

- 生物制剂崛起:

- IL-4Rα(度普利尤单抗)、IL-5、TSLP靶点药物在特定患者群体中展现潜力。

- 未来趋势:

- 联合疗法、精准医疗、数字工具将重塑COPD治疗标准。

结语:Verona的100亿美元启示

Verona的成功证明:

✅ 深耕细分领域(COPD)+ 长期技术积累(PDE3/4抑制剂) 可以带来突破。

✅ 优秀的商业化团队 + 资本运作(融资、合作、并购) 能加速价值兑现。

✅ 默沙东的收购表明,大药企仍愿意为真正创新的药物支付溢价。

未来,COPD市场将成为继肿瘤后的下一个战略制高点,而Verona的逆袭,或许只是开始。