英伟达2026财年第二季度财报的发布,再次引发了全球资本市场对其“宇宙第一股”地位的激烈讨论。在AI算力需求持续爆发的背景下,英伟达交出了一份营收467亿美元、同比增长56%的亮眼成绩单,却因“仅仅符合预期”而遭遇股价盘后下跌3%的市场反应。这一现象深刻揭示了华尔街对这位AI芯片霸主近乎苛刻的期待——不够炸裂就是罪。本文将全面解析英伟达财报背后的关键数据、业务动态与市场逻辑,探究这家市值4.4万亿美元的科技巨头如何在AI浪潮中维持其王者地位,又面临哪些潜在挑战。

财报核心数据:超预期背后的“平庸”争议

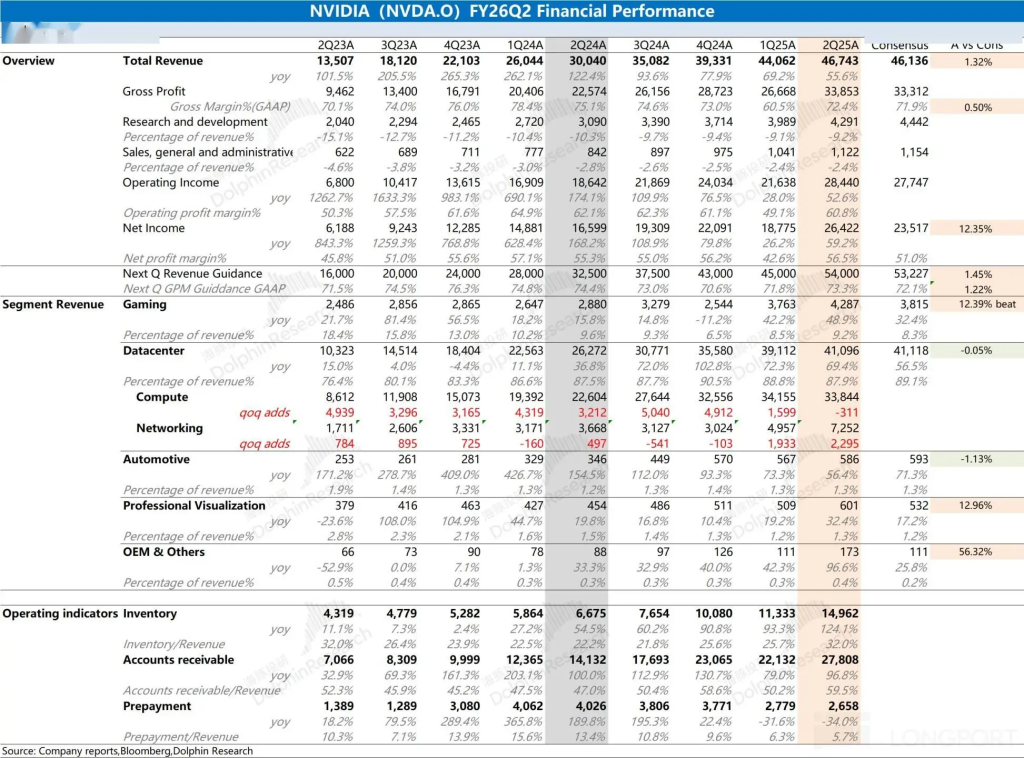

英伟达2026财年第二季度(截至2025年7月)的财务表现堪称华丽:总营收达到467亿美元,同比增长56%,超出市场预期的461亿美元;净利润264亿美元,同比增长59%;GAAP毛利率72.4%,高于市场预期的71.9%。细分业务中,数据中心营收411亿美元(占比88%),同比增长56%;游戏业务营收42.9亿美元,同比增长49%;汽车与机器人业务虽规模较小但增速高达69%。从绝对数值看,这是一份无可挑剔的成绩单,但资本市场却以股价下跌回应,背后折射出市场对英伟达的“超高预期陷阱”。

深入分析毛利率变化,能发现一个关键转折点:若剔除上季度因H20芯片禁令导致的45亿美元存货减值影响,上季度实际毛利率应为71%左右,本季度72.4%实则实现了1.4个百分点的环比提升。这一改善主要源于Blackwell架构GB系列产品的量产放量和供应链成本优化。公司对下季度的毛利率指引更为乐观——73.3%(GAAP),预示着产品结构持续向高端迁移的趋势。

市场反应的矛盾性源于两个维度:一方面,英伟达的业绩绝对值确实打破了多项纪录;另一方面,其环比增速和未来指引未能满足已被极度抬高的市场预期。尤其是下季度540亿美元的营收指引(未包含中国H20销售预期),仅达到分析师预期区间(540-550亿美元)的下限。这种“刚好达标”的表现,对于被赋予“宇宙第一股”称号的英伟达而言,反而显得平庸。正如海豚君分析所指出的:“英伟达股价从100美元以下走向160美元,这部分已经消化了中国市场H20事件的影响;而从160美元走向180美元甚至更高,则需要更多超预期因素。”

数据中心业务:增长引擎下的隐忧

作为英伟达的绝对核心,数据中心业务本季度411亿美元的营收占据了总收入的88%,其56%的同比增速虽然可观,却已成为“自2023年生成式AI热潮以来最慢的一次增速”。这一业务板块的内部结构变化值得深究:计算芯片收入338亿美元(环比下降1%)与网络业务收入73亿美元(环比增长46%)形成了鲜明对比。计算收入的环比下滑主要归因于H20芯片对中国市场的断供(影响约40亿美元销售额),而网络业务的暴涨则得益于GB200/GB300系统的NVLink架构和InfiniBand产品的普及。

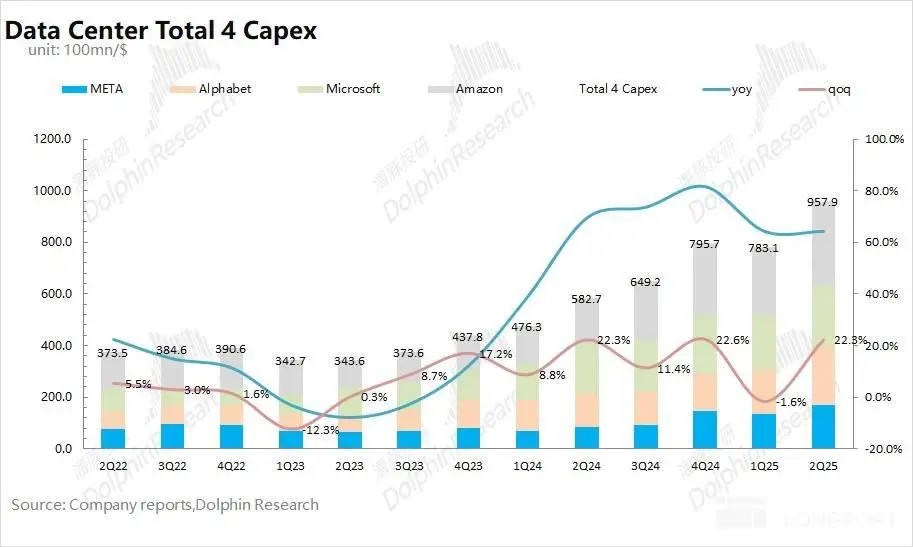

Blackwell架构产品的表现无疑是最大亮点。财报披露,Blackwell芯片已占数据中心营收的70%,截至5月累计销售额达270亿美元,环比增长17%。微软、亚马逊、谷歌和Meta四大云巨头贡献了约半数数据中心收入,这些公司2025年合计资本支出预计将达4000亿美元,同比增长近60%。这种超大规模投入与英伟达业绩的高度联动,既确保了短期增长确定性,也埋下了长期依赖的风险。

中国市场仍是最大的不确定性因素。尽管美国政府已部分批准H20出口许可证,但本季度英伟达仅通过向中国以外客户销售H20获得6.5亿美元收入,尚未向中国客户交付任何H20产品。更复杂的是,特朗普政府提出将从H20对华销售收入中抽取15%作为“许可费”,这进一步压缩了该产品的利润空间。黄仁勋在财报电话会上强调了中国市场的500亿美元机会潜力,并称若不受限制,年增长可达50%,但地缘政治的现实使得这部分潜力仍处于冻结状态。

游戏与新兴业务:多元化尝试的喜与忧

在数据中心业务的光芒之下,英伟达的其他业务板块同样呈现强劲增长态势。游戏与AI PC业务营收42.9亿美元(同比增长49%),主要受RTX50系列显卡推动,尤其是RTX 5060成为史上销售最快的x60级GPU。与AMD游戏业务约10亿美元的季度收入相比,英伟达仍保持着明显的市场优势。这一业务的超预期表现,部分缓解了市场对数据中心增速放缓的担忧。

专业可视化和汽车/机器人业务虽然规模较小(各约6亿美元),但分别实现了32%和69%的同比增长。汽车业务的快速增长源于DRIVE Thor和Jetson AGX Thor平台的早期出货,这些产品正被应用于自动驾驶和机器人领域。值得关注的是,黄仁勋特别强调了机器人作为未来增长极的战略意义,将其与数据中心和AI云并列为公司三大重点方向。这一布局与公司预测的“2030年AI基础设施支出达3-4万亿美元”相呼应,试图构建更广阔的增长叙事。

然而,这些业务的相对规模仍然有限,难以在短期内改变英伟达“数据中心依赖症”的现状。当市场将英伟达估值推高至4.4万亿美元(对应2027财年约29倍PE)时,投资者显然期待的是更具颠覆性的增长故事。这也是为什么Rubin架构进展和人形机器人生态等远期议题,会成为影响股价的关键变量。

市场预期与股价逻辑:永不停歇的“超预期”竞赛

英伟达财报后的股价下跌(盘后跌3%,盘中一度跌5%),本质上反映了资本市场对其近乎苛刻的增长要求。这种“不够炸裂就是罪”的现象,源于英伟达自身塑造的高增长叙事与市场形成的正反馈循环:

- 预期自我强化机制:英伟达过去两年中多次大幅超越市场预期,如2024年上半年股价上涨149%,2023年同期上涨189%。这种历史表现使得投资者不断抬高心理阈值,导致“符合预期”被视为“不及格”。

- 指引的保守性与市场贪婪:公司下季度540亿美元的营收指引虽高于市场预期的534亿美元,但未包含中国H20销售的潜在增量(20-50亿美元)。这种“保守乐观”的风格本意为后续留下超预期空间,却被急于获取超额收益的市场解读为“增长动能不足”。

- 估值锚点的迁移:当英伟达股价从90美元升至160美元时,主要反映的是对AI基础需求的重新定价;而从160美元向180-200美元的迈进,则需要将主权AI、企业AI等新场景纳入估值模型。目前市场对其2027财年的PE已达29倍,高于传统半导体企业的历史区间,维持这一估值需要持续提供“更宏大的算力叙事”。

多位分析师在财报后上调目标价(美银至235美元、摩根士丹利至210美元、花旗至210美元),主要基于Blackwell产品的强劲需求和GB300的即将放量。然而,这些乐观预期已经部分price in到当前股价中。英伟达若要突破200美元关口,可能需要依赖以下催化剂:Rubin架构提前量产、中国H20销售超预期、机器人生态突破,或是AI基础设施支出进一步上修。

战略挑战与未来路径

站在4.4万亿美元的市值高峰,英伟达面临的挑战与其机遇同样显著。首当其冲的是地缘政治风险,H20芯片的对华出口虽获部分许可,但15%的“许可税”和不确定的审批流程仍构成重大障碍。英伟达的应对策略是双轨并行:一方面继续争取对华销售许可,另一方面加速开发符合出口管制的定制版Blackwell产品。

竞争格局的演变同样值得警惕。虽然AMD和自研ASIC芯片尚未对英伟达构成实质性威胁,但云厂商降低对外部GPU依赖的长期趋势不可忽视。英伟达通过NVLink架构和AI云解决方案(如与欧洲合作的工业AI云),试图深化与客户的绑定,但这种“生态护城河”能否持续阻挡竞争者仍有待观察。

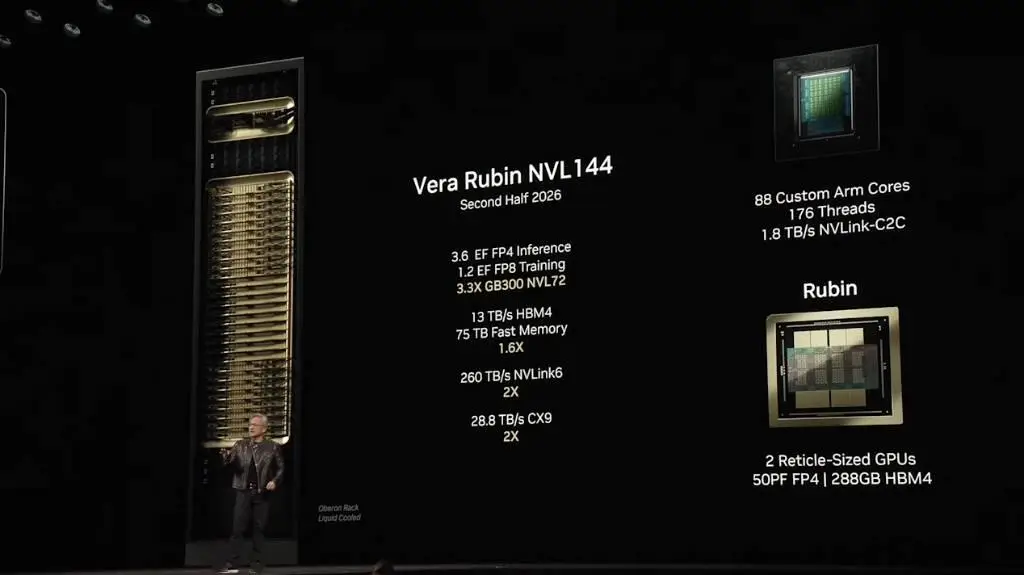

技术创新节奏是维持溢价的关键。Rubin架构已按计划完成流片,其NVL144型号预计2026年下半年上市,性能据称是GB300 NVL72的3.3倍。如此激进的产品迭代(约18个月周期)既是技术实力的体现,也是压制竞争对手的必要手段。黄仁勋强调“AI基础设施建设仍处起步阶段”,这一判断既为行业描绘了广阔前景,也为英伟达的持续投入提供了逻辑支撑。

股票回购计划的加码(新增600亿美元无期限授权),显示了管理层对长期价值的信心。这一举措与毛利率回升、产品周期上行形成共振,有望在业绩增长之外提供额外的股价支撑。然而,真正的价值创造仍需回归到AI算力需求的本质——当全球企业竞相部署AI应用时,英伟达能否持续提供不可替代的硬件与软件生态,将决定其能否守住“宇宙第一股”的王座。

在AI浪潮之巅起舞

英伟达2026财年第二季度的表现,如同一面棱镜,折射出科技产业与资本市场的复杂互动。在绝对意义上,467亿美元营收、264亿美元净利润的成绩单足以傲视群雄;但在相对维度,市场对这位AI领袖的期待已超越数字本身,转向更具野心的叙事构建——从数据中心到机器人,从云计算到主权AI,英伟达被期待在每个战场都取得压倒性胜利。

这种“不够炸裂就是罪”的现象,既是市场非理性的体现,也是高估值公司的必然宿命。随着GB系列量产爬坡、Rubin架构推进和中国市场的潜在解冻,英伟达短期内仍将保持增长动能。但长期来看,其命运已与全球AI基础设施投资的宏大周期深度绑定。黄仁勋预言的“3-4万亿美元AI基础设施市场”,既是公司增长的蓝图,也是悬顶之剑——若这一预期未能如期兑现,当前建立在“超预期”逻辑上的估值体系将面临严峻考验。

在AI革命的这个阶段,英伟达仍是无可争议的硬件霸主。但对于投资者而言,理解“宇宙第一股”背后的预期动力学,或许比解读财报数字本身更为重要。因为在这个被叙事驱动的市场,故事的质量往往比事实的重量更能决定股价的轨迹。