2025年8月1日,新能源车市下半年首份销量答卷揭晓。与往月的“稳中有变”不同,这场由新势力主导的“排位赛”迎来剧烈震荡——零跑以5万辆月销首登榜首,问界、小鹏紧随其后;曾经的“增程三强”格局被打破,理想首次跌出前三;跨界玩家小米以超3万辆成绩强势入围,传统车企孵化的新势力亦表现亮眼。这场销量洗牌背后,折射出新能源市场的竞争逻辑正从“规模扩张”向“技术、品牌、供应链”的综合实力比拼加速转变。

第一梯队:零跑领跑,问界、小鹏稳扎稳打

7月新势力销量前三甲的座次,被零跑、问界、小鹏强势占据,三者与第二梯队的销量差距进一步拉大,形成“断层式”领先。

零跑:中低端市场的“隐形王者”

作为本月最大黑马,零跑以50129辆的交付量首次突破5万大关,不仅刷新自身纪录,更成为新势力中首个迈入“5万俱乐部”的品牌。不同于头部玩家的品牌光环,零跑的崛起被业内归结为“低调务实”的市场策略——避开高端内卷,深耕10-25万元主流市场,通过多车型矩阵覆盖家庭、通勤等多元需求。

从产品结构看,零跑的销量由C10 EV、C16 EREV、C16 EV及T03等多款车型共同拉动,其中C16系列凭借“大五座+高性价比”成为新晋爆款。中泰汽车研报指出,零跑的“抗风险能力”源于其极致的成本控制能力:通过自研三电系统、优化供应链,将单车研发成本压缩至行业平均水平的70%;同时加速海外布局,欧洲、东南亚等市场对高性价比新能源车的接受度,为其提供了第二增长曲线。

即将于8月交付的B01车型,被视为零跑冲击6万月销的关键。若B01表现符合预期,叠加海外市场预计的6万辆销量,零跑全年销量有望突破60万辆大关。但能否将“爆款逻辑”复制到新车型,仍是其下半年最大的考验。

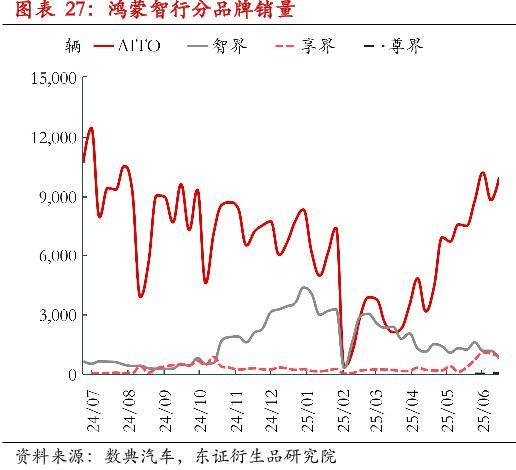

问界:鸿蒙智行的“中流砥柱”

问界以40753辆的交付量稳坐第二,占鸿蒙智行(47752辆)总销量的85%以上,继续扮演华为生态的“销量担当”。从周销量走势看,问界7月连续多周领跑新势力,但赛力斯的股价却在同期下跌6%,背后的矛盾耐人寻味。

有投资人分析,市场对问界的担忧并非源于销量下滑,而是其“爆款依赖症”——目前问界超80%的销量由M8、M9两款中高端SUV贡献,这两款车型的月销量(3.5万辆)已超过奔驰GLC、宝马X5等传统豪华SUV的总和,但也暴露了产品结构单一的风险。此外,鸿蒙智行内部竞争初现端倪:智界R7、问界M8的销量走势出现分化,如何协调不同合作品牌(智界、享界、尚界)的产品定位,避免“内耗”,成为华为生态的下一道必答题。

小鹏:销量创新高,品牌向上遇阻

小鹏7月交付36717辆,创年内新高,排名从6月的第四跃升至第三。这一成绩的背后,是新车型的集中发力——M03 Max将高阶智驾功能下探至13万元市场,G7则以“20万级智能轿跑SUV”填补细分空白。

但销量增长的喜悦之下,小鹏的隐忧更值得关注。数据显示,其近一半销量来自最平价的M03系列,P7+占比约两成,高端车型X9、G9的销量贡献有限。6月底小米SU7发布后,小鹏原计划通过G7冲击20万+市场的策略受阻——G7主销版本价格下探至20万以下,导致市场对其“品牌向上”的信心动摇。港股股价5日跌7%、用户调研显示“消费者将小鹏标签化为经济型品牌”等信号,均指向其品牌溢价能力的薄弱。

东吴证券研报指出,小鹏用户画像呈现明显分化:MONA车主更看重颜值和智驾体验,而G/P/X系列车主则更关注性价比。如何在“性价比”与“高端化”之间找到平衡点,成为小鹏下半年的核心命题。Q4即将推出的大型增程SUV,或成其再次冲击20万+市场的关键机会。

第二梯队:理想承压,小米搅局,蔚来乐道扛旗

与第一梯队的稳定相比,第二梯队的竞争堪称“贴身肉搏”。理想、小米、蔚来的排位变动,折射出新势力的生存法则已从“规模优先”转向“策略精准性”。

理想:纯电转型遇挫,i8成“救场关键”

作为曾经的“增程三强”之首,理想7月交付30731辆,环比、同比双下滑,首次跌出前三。这一结果并不意外——6月冲量后自然回落、小米SU7/问界M7等竞品分流客群、纯电车型i8上市前的“持币观望”效应,共同导致了销量下滑。

但真正的考验在于i8的市场表现。作为理想冲击纯电市场的“拳头产品”,i8被寄予厚望:智能化配置、舒适性体验、超500km续航等产品力亮点,本应成为其对抗特斯拉Model Y、问界M5的利器。然而,定价策略成为最大争议点——在增程市场内卷加剧、纯电车型普遍降价的背景下,i8的定价若过高,可能面临“叫好不叫座”的尴尬。

资本市场已提前反应:i8价格公布后,理想H股股价下跌3%。有分析指出,理想若想通过i8重回增长轨道,需在“高品质定位”与“性价比感知”间找到平衡——既不能因降价损害品牌调性,又需让消费者感受到“物超所值”。

小米:跨界玩家的“产能焦虑”

小米7月交付超3万辆,排名稳定在第五,但其引发的关注远超销量本身。从SU7到YU7,小米用“颜值+智驾+生态”组合拳快速打开市场,用户画像显示:超60%的车主因“品牌认同”选择下单,“先看颜值再看其他”成为典型特征。

但“粉丝经济”的另一面,是产能瓶颈的暴露。小米SU7的交付周期已超30周,YU7更需等待15个月,这不仅影响用户体验,更可能导致潜在订单流失。交银国际预测,若产能问题无法解决,小米2025年销量或难达38.9万辆的预期目标。

此外,YU7入局的20-40万元SUV市场,是新能源渗透率最高的赛道之一(2025年1-5月渗透率达57.8%),特斯拉Model Y、问界M7、理想L6等竞品环伺。小米能否凭借“智能化”差异化突围,将是其能否从“新势力搅局者”升级为“长期玩家”的关键。

蔚来:多品牌战略初现成效

蔚来7月交付21017辆,排名第六,但股价却逆势上涨27%——这主要得益于乐道品牌的首款车型L90的“积极定价”。相较于预售价,L90正式售价降低约1.41万元,且库存备货充足,首销热度超出预期。

蔚来的多品牌战略(蔚来主品牌+乐道+萤火虫)正逐渐清晰:蔚来品牌聚焦30万+高端市场,巩固“品质+服务”的用户心智;乐道品牌主打20-30万主流家用市场,以高性价比抢占份额;萤火虫则瞄准10万级智能小车市场,填补空白。这种“分层策略”避免了单一品牌下探对调性的损伤,同时通过技术共享(如智能座舱、电池管理)降低成本。

但蔚来的挑战同样明显:高端市场增长乏力(蔚来品牌7月交付仅12675辆),乐道L90虽表现亮眼,但能否持续月销5000+仍需观察;此外,长期的高投入(研发、换电网络建设)导致盈利压力巨大,如何平衡销量增长与利润,仍是其必须解决的课题。

传统车企新势力:深蓝埃安领跑,“万辆俱乐部”成生死线

除“新势力”外,传统车企孵化的新能源品牌正成为市场不可忽视的“第二极”。它们依托母公司的资金、技术和产能优势,在各自细分市场快速崛起。

深蓝、埃安:主流市场的“双雄”

深蓝7月交付27169辆,超越埃安(26557辆)成为传统新势力销冠。其成功源于“精准定位+高性价比”:聚焦10-20万年轻用户市场,以增程车型为主力(如SL03、S7),凭借“可油可电”的低使用成本和时尚设计,快速抢占家庭首购需求。

埃安则以26557辆的成绩紧随其后,延续“纯电+增程”双路线策略。与深蓝不同,埃安更注重“全场景覆盖”:一方面通过AION S、AION Y等车型深耕网约车市场(占比超40%),另一方面推出高端子品牌Hyper昊铂,布局30万+市场。这种“两条腿走路”的策略,使其在主流市场中保持了稳定的份额。

“万辆俱乐部”:生存与淘汰的分水岭

7月,“月销1万辆”被业内视为新势力的“生死线”——跨过这条线的品牌(如极氪、方程豹、腾势、岚图、阿维塔)基本站稳脚跟;未达标的(如极狐、智己)则需在夹缝中求生。

极氪以16977辆的成绩领跑“俱乐部”,其核心竞争力在于“高端纯电”的差异化定位:凭借高颜值、高性能(如007车型的800V高压平台)和智能化(ZEEKR AD智驾系统),吸引了大量追求个性与品质的用户。

比亚迪旗下的方程豹(14180辆)和腾势(11375辆)则展现了“传统车企+新品牌”的协同优势:方程豹聚焦“硬派越野”细分市场(如豹5),填补了新能源越野的空白;腾势则以D9(MPV)、N7(SUV)布局高端家用市场,依托比亚迪的三电技术,快速打开局面。

岚图汽车7月交付12135辆,同比增长102%,成为“俱乐部”中的“增长黑马”。其成功源于“高端定位+用户共创”策略:通过梦想家(MPV)、FREE(SUV)等车型,精准切入30万+家庭用户市场,同时以“透明工厂”“用户参与研发”等方式强化品牌信任度。

相比之下,极狐(9436辆)、智己(7027辆)仍未找到明确的生存路径:极狐在“高端纯电”市场面临蔚来、阿维塔的挤压,品牌定位模糊;智己虽主打“科技豪华”,但产品力(如LS6)未能形成足够差异化,导致销量持续低迷。

未来趋势:从“销量竞赛”到“综合实力”比拼

7月的销量洗牌,不仅是短期市场波动的结果,更预示着新能源行业竞争逻辑的深层转变。结合行业动态,下半年将呈现五大趋势:

1. 另类价格战:“价值战”取代“降价战”

小米YU7的入局,标志着价格战进入“价值导向”阶段——不再是单纯的降价促销,而是通过技术升级(如高阶智驾)、配置加量(如大五座空间)、生态融合(如手机-车机互联),倒逼竞品重新审视定价策略。20-35万元区间的纯电、增程、混动车型将成为主战场,能否在“价值”上建立壁垒,决定企业的生存空间。

2. 交付能力:订单转化的“最后一公里”

小米SU7/YU7的火爆暴露了产能瓶颈的“幸福烦恼”——过长的交付周期(15个月)可能导致用户流失。对赛力斯(问界)、小米等新玩家而言,解决产能问题(如扩建工厂、优化供应链)已成为当务之急;对传统车企孵化品牌(如深蓝、埃安),则需平衡“订单增长”与“交付质量”,避免因交付延迟损害品牌口碑。

3. 品牌向上:用户心智的“持久战”

小鹏的“品牌向上困境”、小米的“粉丝心智优势”、蔚来的“多品牌分层”,共同指向一个事实:品牌建设已从“营销驱动”转向“体验驱动”。用户选择新能源汽车时,不再只看参数,更关注品牌传递的价值观(如小米的“科技普惠”、蔚来的“用户企业”)、服务的温度(如上门维修、补能网络)以及长期陪伴(如OTA升级)。

4. 技术路线:多元并存成常态

比亚迪、吉利的成功证明,多技术路线并举(纯电、插混、增程)是应对市场变化的“最优解”。未来,纯电品牌可能推出增程车型(如蔚来子品牌阿尔卑斯),增程品牌也可能布局纯电(如理想i系列),技术路线的边界将逐渐模糊,“按需选择”成为主流。

5. 资本市场:销量与盈利的“双重考核”

尽管7月销量亮眼,但小米、问界、理想的股价波动(小米月跌11%、问界跌6%),反映出资本市场对“盈利质量”的更高要求。投资者不再盲目追逐销量规模,而是关注企业的毛利率(如蔚来的15%、小鹏的12%)、产能利用率(如赛力斯的80%)、长期战略(如华为的生态布局)。如何平衡“规模扩张”与“利润提升”,将成为所有新势力的必修课。

7月的销量洗牌,是新能源市场从“野蛮生长”向“成熟竞争”过渡的缩影。零跑的登顶、理想的调整、小米的崛起、传统新势力的崛起,共同勾勒出一幅“百花齐放却暗潮汹涌”的行业图景。未来,只有那些在技术创新、产能管理、品牌建设、盈利模式上均具备核心竞争力的企业,才能在这场“马拉松”中笑到最后。正如业内人士所言:“在市场眼中,没有‘超出预期’就是‘不及预期’——新能源的竞争,才刚刚进入深水区。”