当蜜雪冰城凭借 “极致性价比” 在 2025 年上半年市值突破 1589 亿港元,成为新茶饮行业无可争议的领头羊时,霸王茶姬却在净利润同比下降 38.5% 的业绩单上,写下了 “不参与价格战” 的倔强。这场由淘宝、美团等平台主导的外卖大战,像一把锋利的手术刀,剖开了新茶饮行业的分化肌理 —— 有人在低价厮杀中赚得盆满钵满,有人在高端定位中遭遇增长瓶颈。霸王茶姬的困境,不仅是一个品牌的战略选择难题,更折射出平台规则与行业生态碰撞下的生存逻辑重构。

一、平台流量的 “马太效应”:不降价,就出局?

外卖大战的核心游戏规则,是 “补贴换流量”。美团、淘宝闪购等平台通过限时折扣、满减券、免单卡等手段,将消费者的注意力牢牢锁定在 “低价” 标签上。高盛研报显示,古茗、蜜雪冰城等深度参与补贴的品牌,上半年净利润预测被上调,而坚持不降价的霸王茶姬,成了六大上市新茶饮品牌中唯一净利润负增长的企业。

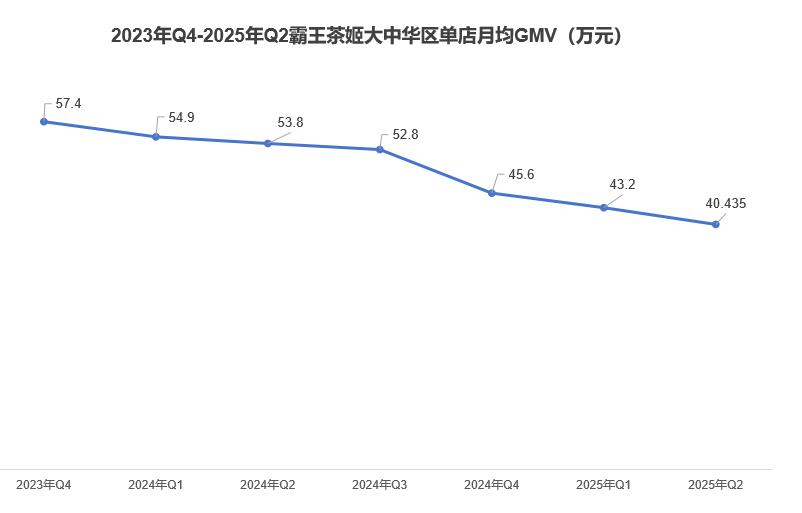

这种分化直接体现在门店经营数据上。2025 年第二季度,霸王茶姬大中华区单店月均 GMV 同比下滑 23%,连续六个季度下跌;活跃会员从 4490 万缩水至 3860 万,降幅超 18%。加盟商刘明的感慨道出了现实:“现在门店利润涨不涨,得看美团和阿里啥时候停手。” 平台流量分配的倾斜,让不参与价格战的品牌陷入 “被动失血”—— 消费者打开外卖软件,首页推送的永远是 “9.9 元畅饮”“买一送一”,霸王茶姬 20 元左右的客单价,在低价洪流中显得格格不入。

但霸王茶姬的 “不妥协” 并非盲目倔强。创始人张俊杰的判断直指行业痛点:“补贴驱动的竞争不具持续性,过度降价会伤害产业链的每一环。” 对于依赖 “东方美学” 品牌调性的霸王茶姬而言,一旦核心产品 “伯牙绝弦” 加入低价混战,消费者形成 “15 元就能喝到” 的认知锚点,再想回到原价几乎不可能。这正是高端品牌的致命伤 —— 价格可以降,但品牌溢价一旦崩塌,便难再重建。

二、“高标准” 与 “快周转” 的天然冲突:加盟商的两难困境

霸王茶姬的门店管控体系,曾是其快速崛起的 “护城河”。总部通过 “线上 + 线下 + 分公司” 三方稽查,将标准化做到极致:饮品搅拌必须满 6 圈、奶昔机停留时间不少于 3 秒、半成品保质期标注误差不能超过 1 分钟…… 违规者面临 3000 元罚款,累计 3 张黄牌即停业整顿。这套体系保障了产品品质,却与外卖 “快出餐、高周转” 的需求产生了尖锐矛盾。

安徽加盟商胡杨算过一笔账:若门店参与外卖促销引发 “爆单”,现有员工根本忙不过来,只能临时招聘日薪 60-70 元的临时工。但这些新人难以掌握复杂的操作标准,很可能因 “搅拌不足 6 圈”“标签漏写日期” 被稽查处罚。更棘手的是,霸王茶姬的客群对品质瑕疵容忍度极低 —— 蜜雪冰城 “过夜柠檬” 事件能被网友调侃为 “小事”,但霸王茶姬若出现类似问题,消费者会直接质疑 “20 元买的就是这个?”

这种矛盾在低线城市尤为突出。霸王茶姬在安徽阜阳代管的县级市,往往只布局 1-3 家门店,县域市场消费力有限,高客单价本就难以走量,而严格的操作标准又抬高了运营成本。加盟商为转嫁风险,普遍采取 “以罚代管”:员工犯错,首次罚 500 元,二次罚 1000 元,三次直接开除。在月薪仅 2000-3000 元的县域市场,这样的处罚力度导致 “招人难、留人难”,形成恶性循环。

相比之下,蜜雪冰城的策略更灵活。其旗下幸运咖的稽查重心仅聚焦食品安全等核心问题,加盟商只要不触碰红线即可。这种 “抓大放小” 的管理模式,让门店能快速响应外卖订单需求,在价格战中轻装上阵。

三、大单品依赖与新品短板:价格战的 “缓冲带” 缺失

霸王茶姬的产品结构,成了其应对价格战的 “软肋”。中邮证券数据显示,2024 年霸王茶姬三款核心产品 GMV 占比高达 61%,其中 “伯牙绝弦” 单款销量突破 6 亿杯,几乎撑起半壁江山。这种 “大单品依赖症”,让其在价格战中毫无退路 —— 若拿 “伯牙绝弦” 打折,品牌根基动摇;若用小众产品促销,又难以带动销量。

蜜雪冰城则凭借 “多品类均衡” 轻松破局。其核心产品涵盖柠檬水、冰激凌、茉莉奶绿等,2025 年 8 月单月就上新 7 款新品,既能用低价引流款参与补贴,又能用主力产品维持利润。而霸王茶姬 2025 年 4-8 月仅上新 4 款产品,新品数量不足蜜雪的零头。有限的产品矩阵,让其在价格战中缺乏 “战术弹性”。

原料成本的差距更让霸王茶姬 “打不起”。蜜雪冰城一杯冰激凌原料成本仅 1.3 元,而 “伯牙绝弦” 超过 5 元。若同样保证每杯 0.5 元的底线利润,每万份外卖订单中,霸王茶姬需补贴 5.5 万元,是蜜雪的 3 倍多。高昂的补贴成本,让其在价格战中力不从心。

四、破局之路:海外市场与品牌定力的考验

面对国内市场的内卷,霸王茶姬将目光投向了海外。2025 年二季度,其海外 GMV 同比暴涨 77.4%,达 2.352 亿元。在东南亚、北美等茶饮市场尚未被 “价格战” 裹挟的地区,霸王茶姬的 “东方茶” 定位反而成了差异化优势 —— 正如星巴克用 “第三空间” 征服全球,霸王茶姬试图用国风美学打开海外市场。

但国内市场的挑战仍未消散。喜茶的妥协已经释放信号:当平台流量成为生存必需,再坚定的 “高端定位” 也可能松动。霸王茶姬的突围,需要在 “品牌调性” 与 “市场份额” 之间找到新平衡:或许可以通过限定款、季节品参与轻度促销,既不触碰核心价格体系,又能缓解流量压力;也可以优化门店模型,在保持品质的前提下提升出餐效率,适应外卖场景。

这场外卖大战,本质上是新茶饮行业的 “淘汰赛”。蜜雪冰城的胜利,证明了性价比路线在平台时代的生命力;而霸王茶姬的坚守,则考验着高端品牌在流量洪流中的定力。当淘宝、美团的算法决定着消费者的指尖选择,品牌的最终胜负,或许不在于是否参与价格战,而在于能否在平台规则之外,为消费者找到不可替代的价值 —— 无论是一杯奶茶的极致性价比,还是一份东方美学的生活体验。

霸王茶姬的故事,还远未到结局。在平台与品牌的博弈中,新茶饮行业正在写下新的生存法则。