一场重塑电商格局的”外卖大战”

2025年夏天,中国电商市场迎来了一场久违的”世界大战”。京东率先点燃战火,美团强势应战,而阿里则在一旁蛰伏许久后,以”满血回归”的姿态强势入局。这场围绕外卖与即时零售的”三国杀”,表面上是补贴大战、用户争夺,实则暗藏着整个电商行业格局重构的伏笔。

随着二季度业绩与股价表现的揭晓,胜负已初见端倪:阿里股价暴涨18%,美团暴跌近28%,京东下跌22%。资本市场用真金白银投票,揭示了一个关键结论——阿里凭借雄厚的资金实力、精准的战略布局和高效的执行能力,在这场战役中取得了阶段性胜利,而美团和京东则付出了沉重的代价。

但这场战争的真正意义,远不止于外卖市场的胜负。它可能成为电商行业从”远场”向”近场”渗透的转折点,甚至可能推动阿里、美团、京东重新划分势力范围,最终走向一个”大融合”的终局。

第一章:外卖大战:谁赢?谁输?谁在陪跑?

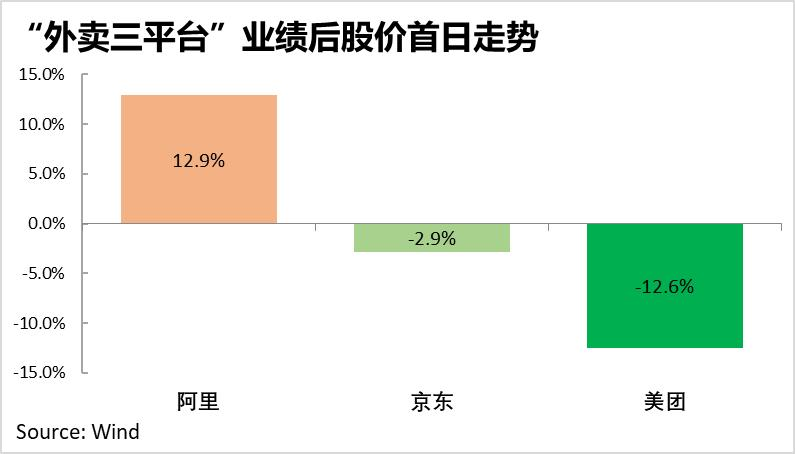

1. 股价走势:市场用脚投票

- 阿里:股价单日暴涨13%(港股暴涨18%),华尔街投行纷纷上调目标价至170美元,最高看至198美元。

- 美团:股价暴跌近13%,较年初高点累计跌幅近28%,市场对其防守能力产生质疑。

- 京东:股价累计下跌22%,但市场对其预期本就不高,因此反应相对温和。

结论:阿里是唯一”赢家”,美团是”防守失败者”,京东则是”陪跑但未崩盘”。

2. 业绩表现:谁在”流血”?谁在”硬扛”?

- 美团:经营利润仅2亿,同比暴跌97%,外卖补贴导致利润几乎归零。

- 京东:集团整体亏损8.6亿,外卖业务亏损约130亿。

- 阿里:调整后利润388亿,同比仅下跌14%,外卖投入(约110亿)并未伤及根本。

关键发现:

- 补贴烈度决定胜负:三家在二季度的补贴力度相当(京东130亿、美团115亿、阿里110亿),但阿里凭借更大的体量和多元化业务(如阿里云、AI)对冲了风险。

- 美团”效率优势”被证伪:市场曾认为美团能以更低成本应对竞争,但实际亏损与阿里、京东几乎持平,说明即时零售的规模效应有限,补贴战下效率差异被抹平。

第二章:阿里如何逆袭?战略与战术的双重胜利

1. 战略层面:从”第二战场”到”主战场”

- 2018-2019年:外卖是阿里的”侧翼战场”,实物电商才是核心。

- 2025年:外卖与即时零售已成为电商的未来战场,因为:

- 近场电商(外卖、闪购)正在侵蚀远场电商(传统电商)的高频消费(日用品、生鲜)。

- 阿里必须双轮驱动(商品+服务消费),才能支撑”10亿用户”的长期估值。

2. 战术层面:后来者居上,精准打击

- 时间差策略:京东和美团激烈厮杀2个月后,阿里在5月入局,7月加码补贴,以更低成本抢夺市场关注度。

- 单量优先:不纠结短期盈利,先做大规模,再优化效率。

- 骑手管理优化:采用”蜂鸟系统+网格化承包制+动态运力池”,确保配送效率(8月准时率96%)。

结果:

- 淘宝闪购单量暴增,三季度日均单量达7500万单,逼近美团的9000万单。

- 市场份额接近五五开,阿里从”追赶者”变为”挑战者”。

第三章:未来之战:阿里的”五年野心”是什么?

1. 短期目标:守住单量,优化UE(单均亏损)

- 减少茶饮订单占比,提升高客单价(正餐、日用品)的贡献。

- 单均亏损从5元降至2.5元,逐步接近美团水平。

2. 长期野心:构建”阿里大消费平台”

- 外卖+即时零售(淘宝闪购)

- 传统电商(淘天)

- 近场闪购(天猫超市自营转型)

- 前置仓(闪电仓5万家,对标美团)

- 到店业务(类似美团到店)

- 酒旅业务(飞猪)

终极目标:打造一个**”无所不包”的超级消费平台**,涵盖商品、服务、远场、近场、线上、线下,成为真正的”电商终局之王”。

第四章:终局思考:电商行业的未来是谁的?

1. 美团:防守成功,但压力巨大

- 优势:本地生活生态稳固,商家和骑手网络成熟。

- 挑战:若阿里持续补贴,美团可能被迫长期亏损,影响盈利能力。

2. 京东:退守传统电商

- 优势:3C、家电等高客单价品类仍是基本盘。

- 挑战:即时零售并非其核心战场,未来可能更聚焦供应链效率。

3. 阿里:全面出击,志在必得

- 优势:资金雄厚、生态协同(电商+本地生活+云计算)。

- 目标:不仅要做外卖老大,更要成为**”电商+服务”的终极平台**。

外卖大战只是开始,电商终局之战即将打响

2025年的外卖大战,表面上是三家公司的竞争,实则是整个电商行业从”远场”向”近场”渗透的转折点。阿里凭借这场战役,不仅夺回了外卖市场的主动权,更迈出了构建”超级消费平台”的关键一步。

未来,电商行业的竞争将不再局限于”谁卖货更多”,而是”谁能提供更全面的消费服务”。阿里、美团、京东的终极之战,将是谁能整合更多场景(电商、外卖、到店、酒旅),成为用户生活的”一站式入口”。

这场战争,远未结束,但阿里已经抢占了先机。