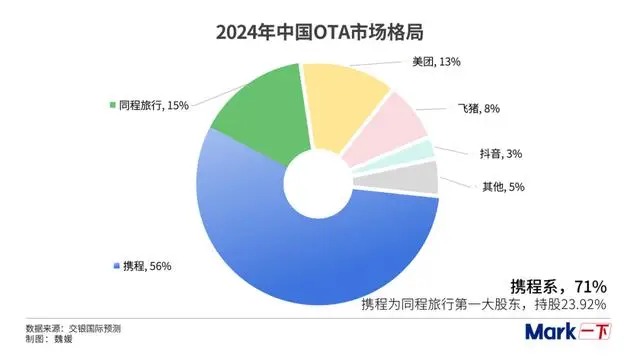

当刘强东在 2025 年 9 月的品酒会上抛出 “前端零佣金引流 + 后端供应链盈利” 的酒旅打法时,中国在线旅游市场的平静被彻底打破。这个携程以 56% 份额独占鳌头、美团以 13% 位列第三的行业,迎来了最懂供应链的跨界挑战者。京东携 6.21 亿全平台月活与 3500 万高净值 PLUS 会员强势入局,看似对行业格局发起全面冲击,但深入剖析 OTA 行业的核心逻辑与竞争壁垒便会发现:这场较量中,携程的护城河依旧坚固,而美团却已站在防御的前线。

OTA 江湖的生存法则:生态与服务筑就的护城河

在线旅游行业绝非简单的 “流量撮合” 生意,其核心竞争力根植于两大基石:覆盖全面的平台生态与贯穿全程的服务能力,二者共同构成了新玩家难以逾越的壁垒。生态建设本质是 OTA 供应链的搭建,需要地推团队逐家攻克酒店、航司、景区等资源方,形成 “资源越全 – 用户越多 – 商户越聚” 的正向循环。携程能占据半壁江山,正是凭借其覆盖全球的酒店网络 —— 截至 2025 年 6 月,其直连酒店数量、高星酒店占比、海外布局规模均遥遥领先行业,这种深度绑定让用户很难因单一优惠而转移平台。

服务质量则是生态价值的放大器,从客服响应时长到纠纷解决能力,直接决定用户复购率。数据显示,携程客服平均响应时长不足 15 秒,问题解决率达 92%,复购用户占比超 65%,仅在 “问题解决能力” 上略逊美团。这种服务能力并非短期能复制,需要重资产业务团队对商户履约质量进行全流程把控:从酒店房型真实性审核,到退改签应急响应,再到入住纠纷调解,每个环节都考验平台的资源管控力与技术支撑力。

轻资产模式的失败案例更印证了行业特性:阿里飞猪十年耕耘仅获 8% 份额,抖音凭借流量优势五年才占 3%,而美团能突破 13%,恰恰是因为其外卖业务积累的地推与运维能力可复用至酒旅领域。这意味着,京东想在酒旅市场立足,必须跨越生态与服务的双重门槛,而这正是其电商基因难以直接转化的能力。

携程的底气:垄断优势下的 “免疫屏障”

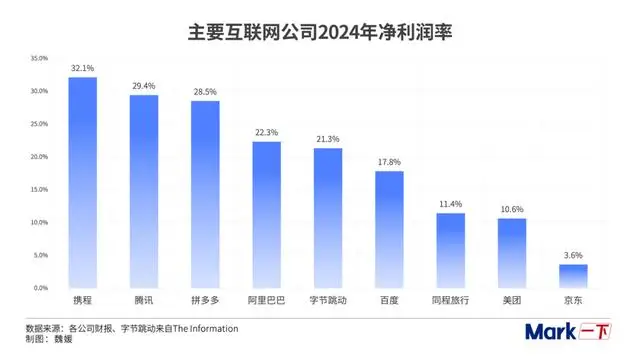

面对京东的攻势,携程的淡定源于其 “高星 + 生态 + 盈利” 的三重安全垫。在核心的高星酒店市场,携程占据绝对主导,而高星酒店不仅客单价高,抽佣率更是比中低端酒店高出 5-10 个百分点,支撑起其 32% 的净利润率。这类酒店更看重平台的品牌调性与高端客群引流能力,而非单纯的采购成本降低,京东的供应链优势在此处难以施展 —— 高星酒店普遍拥有成熟的定制化采购体系,对京东集采的需求远低于中小酒店。

携程的生态闭环已形成自我强化效应。其 2019 年便推出的 TripMall 集采业务虽仅占总收入 8.6%,却早已完成对酒店供应链的布局试探,更重要的是,携程通过佣金、营销费、技术服务费等多元收入绑定商户,形成了 “资源管控 – 服务溢价 – 利润反哺生态” 的良性循环。即便京东以 “零佣金” 搅局,携程仍可通过调整佣金梯度、提供动态定价工具等增值服务巩固商户粘性,这种深度运营能力绝非刚入局的京东所能企及。

监管层面的插曲更凸显携程的行业地位。2025 年因单方面调价被多地市场监管局约谈,恰恰说明其对市场定价的影响力,这种成熟的行业话语权为其提供了缓冲空间,使其无需像新玩家那样依赖补贴抢市场。

美团的焦虑:中低端市场的 “正面战场”

与携程的从容不同,美团正面临京东的直接冲击,核心原因在于二者的战场高度重叠 ——中低端酒店市场。美团酒旅 13% 的份额主要来自三四线城市的经济型酒店与单体民宿,这与京东通过供应链优势瞄准的中小酒店群体完全契合,而这一市场恰恰是价格敏感与成本敏感的 “双敏感地带”,最易被京东的打法渗透。

中小酒店是美团的基本盘,但也是其软肋。这类酒店采购量小、议价能力弱,往往要承担比连锁酒店高 15%-20% 的采购成本,京东 “集采降成本” 的诱惑精准击中其痛点。虽然携程、华住早已布局集采,但华住易购仅服务自有加盟商,携程 TripMall 规模有限,而京东凭借电商积累的 3C、快消品集采经验,在供应商谈判、物流配送、库存管理上具备天然优势,其提出的 “三年零佣金” 虽有附加条件,仍能对美团的 10% 抽佣模式形成直接挑战。

更棘手的是用户群体的重叠性。美团全平台 5.08 亿月活中,不乏对价格敏感的年轻用户与下沉市场消费者,而京东 3500 万 PLUS 会员虽以高净值著称,但全平台用户中亦有大量关注性价比的群体。京东可通过 “酒店集采优惠 + 电商积分兑换” 的联动玩法,精准撬动美团的核心用户,这种跨界协同能力是美团难以复制的 —— 美团虽有外卖与到店业务,但供应链深度远不及京东。

美团的服务优势也面临考验。其在 “问题解决能力” 上略胜携程,但主要依赖本地化运维团队,而京东若将自营物流的服务标准复制到酒旅领域,通过前置仓模式提升酒店物资补给效率,可能在 B 端服务上形成差异化优势,进一步削弱美团的商户粘性。

京东的局限:供应链神话难破 OTA 逻辑

尽管京东让美团倍感压力,但自身仍面临多重挑战,决定了其短期内难以颠覆行业格局。最核心的矛盾在于电商供应链与 OTA 供应链的本质差异:京东擅长的是标准化商品的集中采购与物流配送,而 OTA 供应链的核心是非标准化服务资源的整合与管控 ——3C 产品的退换货逻辑无法套用酒店的退改签规则,快递员的配送效率也替代不了旅行客服的纠纷调解能力。

京东的盈利模式仍存疑。酒店集采市场规模不足 4000 亿元,即便按 30% 毛利率计算,全行业毛利不足 120 亿元,远不及携程单家 533 亿元的年营收。而 “零佣金” 的附加条件 —— 八五折定价、价格同步调整等,可能引发酒店的抵触情绪,毕竟维持全平台价格一致将大幅增加运营成本。更关键的是,京东 2025 年二季报显示新业务亏损 148 亿元,主要源于外卖补贴,酒旅业务若重蹈覆辙,长期补贴能力将受考验。

生态建设的短板更显致命。截至 2025 年 9 月,京东酒旅覆盖酒店数量尚不足美团的 1/3,直连酒店占比更低,用户搜索时易出现 “有需求无资源” 的断层,而地推团队的组建、海外资源的拓展都需要时间沉淀。正如刘强东自己所言 “商战不是个人恩怨”,但商业竞争终究要靠实力说话,生态与服务的短板绝非单纯的供应链优势所能弥补。

三足鼎立尚远,双雄博弈升温

京东入局酒旅,最终可能重塑行业竞争态势,但绝非颠覆现有格局。携程凭借高星市场垄断与生态壁垒,仍将稳坐第一把交椅;京东短期内难以撼动其地位,却能凭借供应链优势在中低端市场撕开缺口,而这个缺口恰恰是美团的核心阵地。

对于美团而言,防御战已然打响:或需降低中小酒店抽佣率,或联合第三方搭建集采平台,甚至将外卖食材供应链与酒店集采打通,以应对京东的冲击。而携程可坐观二虎相争,适时通过收购中小平台巩固优势。对于消费者与酒店而言,这场竞争无疑是利好 —— 更多的选择、更低的成本、更好的服务,终将在巨头博弈中落地生根。

京东的酒旅征程才刚刚起步,其 “供应链 + 零佣金” 的打法能否跑通,仍需时间验证。但可以确定的是,这个曾经由携程独领风骚的行业,如今因京东的加入而进入 “携程稳守、美团苦战、京东突围” 的新阶段,一场围绕生态、服务与供应链的持久战已然拉开序幕。