娱乐圈的 “撕番位” 大战,如今在家电行业也热闹上演,而这次的主角是小米和格力,导火索则是小米集团总裁卢伟冰转发的一条微博。

8 月中旬,小米发布 2025 年二季度及年中业绩时,高管纷纷下场营销。卢伟冰转发了行业 UP 主的微博,该 UP 主援引奥维云网罗盘数据称 “7 月小米空调线上第二、全渠道第三”,此言一出,瞬间引发行业热议。

仅仅过了两天,格力电器(000651.SZ)市场总监朱磊迅速参战,在微博上公开质疑卢伟冰所引用数据的准确性,直言 “公开数据与截图不符,按相同查询条件,7 月线上格力仍保持领先”,还贴心附上了截图对比,有理有据,让人不得不重视。

随着事件不断发酵,最初发布微博的 UP 主站出来澄清,解释道 “两张截图来自奥维不同时间段数据,统计口径有修改,我也不清楚这种更改是否频繁”。同时,UP 主还提及 “今年 5 月格力线上销量第三、同比降 0.29%”,并附上截图以证明自己没有篡改数据。

这场因为第三方机构数据统计维度不同而引发的 “罗生门”,就像一把利刃,无情地揭开了空调行业激烈竞争的遮羞布。目前,双方的口水战不断升级,争论的焦点从最初的排名,逐渐延伸到产品设计、技术以及营销等多个层面。这背后,恰恰反映出当下空调市场竞争的白热化程度。再看看格力 2025 年上半年营收同比下降 2.46% 的业绩,也就不难理解格力为何如此焦虑,急于 “捍卫尊严” 了。

格力 “打假”:数据与事实不符

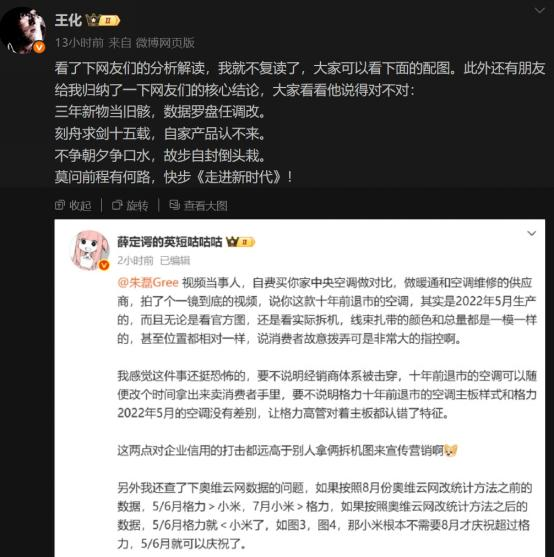

在奥维云网还未对数据准确性做出回应的时候,朱磊果断转守为攻,将矛头指向了小米的营销方式。他指出,卢伟冰转发的 “小米与格力中央空调主板对比图” 存在猫腻,是经过 “恶意处理的拉踩图”,却被广泛传播,误导消费者认为 “格力做工粗糙”。

针对这张拆机对比图,朱磊提出了两点有力质疑:其一,图中的格力机型早在十年前就已经退市,根本不能代表当下格力的产品水准;其二,内部结构明显被动过手脚,故意制造出凌乱的效果,以此来抹黑格力。然而,小米公关部总经理王化却以 “转发原博主澄清 + 打油诗” 的奇特方式进行反驳,让人有些摸不着头脑。

拆机原博主也赶紧发声,称参与对比的格力空调是 2022 年 5 月生产的,并非十年前的老古董,而且内部走线也没有被修改。同时,原博主还强调,自己并没有刻意贬低格力的意思,解释格力的双主板设计其实有利于维修,所谓的飞线也是设计的必然结果,并不代表质量存在问题。

截至截稿前,格力朱磊在最新微博中呼吁:“技术比较可以光明正大地摆上台面,不要阴阳怪气、靠转发带节奏。” 他还进一步指出,小米的中央空调目前仅有入门级风管机,而格力拥有多种先进技术以及高端机型,像人民大会堂、港珠澳大桥、华龙一号等重大项目都采用了格力产品。朱磊言语中满是自豪,直言 “没必要用‘中央空调的天花板对比小米的起点’”。

回顾格力与小米的恩怨情仇,就绕不开董明珠与雷军那场著名的 “十亿赌约”。2013 年,两人在共同出席颁奖活动时,聊到了 “小米五年营收超格力” 的话题,董明珠当场提议赌 “十个亿”。结果五年过去了,小米并未达到目标,直到 2018 年才实现营收超越格力。也正是在这一年,小米正式进军空调、洗衣机市场,从此与格力结下了更深的 “梁子”。

但这个原本只是主办方安排的余兴环节,却被董明珠当成了流量密码,此后她经常在公开场合抨击小米,说出 “小米是小偷”“小米赔了格力 50 万” 等言论,大多都是情绪输出,缺乏有力证据。而小米也只能一次次 “辟谣”,双方你来我往,好不热闹。

客观来讲,董明珠作为一位知名企业家,在公开场合发表没有实证支撑的过激言论,这种做法确实不太妥当。而小米高管热衷于打造 “网红化” 人设,对竞品有意无意地拉踩,也难免让人觉得有过度营销的嫌疑。作为上市公司,格力和小米都应该把核心精力放在产品研发和智能制造上,通过技术突破打造更高品质、更优体验的产品,而不是陷入这种无意义的争执,消耗公共资源,毕竟这种内耗对整个行业来说,没有任何价值。

番位之争背后,是格力的焦虑

透过这场 “番位” 之争的表面现象,深入分析就会发现,企业对 “番位” 如此敏感,不仅反映出其竞争心态的激烈,更暗藏着深深的焦虑。这与当前空调市场持续红海化、竞争日趋白热化的大环境密切相关。

回到番位之争的核心 —— 市场份额数据。2025 年 7 月中国空调全渠道市占率(奥维云网、中怡康数据)显示,排名前三的品牌依次为美的(29%)、格力(17%)、海尔(15%),小米以 10% 的份额位居第四,奥克斯位列第五。值得注意的是,在前五名品牌中,只有海尔的份额同比增长了 4%,奥克斯份额持平,而美的、格力、小米均出现了 1%-2% 的同比下降。

今年以来,作为白电领域的老牌劲旅,海尔在空调赛道发力明显。凭借多年积累的品牌影响力和完善的渠道优势,海尔已经成为格力最有力的竞争对手。

那么,格力为何对小米如此忌惮呢?其中一个重要原因是,近年来空调销售渠道发生了重大转变,从线下逐渐转向线上。这对于像格力这样长期重金铺设线下渠道的传统厂商来说,无疑是巨大的挑战。过去,大家电销售主要依赖家电大卖场和专卖店,但在京东、天猫等电商平台的猛烈冲击下,线下渠道的优势逐渐消失殆尽。

奥维云网数据显示,2025 冷年(2024 年 8 月 – 2025 年 7 月)全国空调销量达到 8059 万台,其中线上渠道销量为 4903.5 万台,占比高达 60.8%,而线下市场仅为 3155.7 万台。无论是销售规模还是增长幅度,线下都远远不及线上。

小米起家于互联网领域,早期通过米聊积累了大量用户,后来凭借 “MIUI + 手机” 的软硬结合模式,在消费电子市场站稳脚跟。如今,小米依托 “人、车、家” 战略,构建起了庞大的生态体系。消费者一旦购买了小米的产品,很容易就融入到这个生态中。这种独特的优势,成为小米进军大家电红海市场的重要底气。

从业绩表现来看,小米的家电业务十分亮眼。2025 年上半年,小米营收同比增长 38.2%,达到 2272.49 亿元。二季度,IoT 与生活消费业务收入为 387 亿元,同比增长 44.7%,毛利率达到 22.5%。其中,大家电收入增长尤为显著,增幅高达 66.2%,空调出货量超过 540 万台,同比增长 60%。虽然在体量上,小米暂时还无法与行业大厂相媲美,但它已经在市场中抢占了不少份额,让传统家电巨头们感受到了实实在在的压力。

反观格力,近年来一直在进行渠道整改,从传统的线下代理模式转向网批模式。虽然目前整改已基本完成,但在这个过程中,格力经历了经销商倒戈、全员销售叫停等诸多阵痛。即便董明珠亲自化身 “网红”,频繁直播带货,2024 年美的还是拿下了家用空调销量第一的宝座(不过格力中央空调仍然稳居首位),这对格力的冲击不言而喻。

2025 年上半年,格力营收为 973.25 亿元,同比下降 2.46%,归母净利润为 144.12 亿元,同比微增 1.95%。其消费电器业务收入占比 78.38%,同比下降 5.09%。虽然格力没有单独披露空调业务的具体收入,但参考去年空调业务 78.14% 的占比,两者差距应该不大。

综合来看,在格力尚未成功打造出第二增长曲线之前,空调业务依然是其核心业务,直接关系到公司的业绩和股价,绝对不容有失。今年,董明珠为了提振销量,不仅邀请前员工孟羽童直播,还将部分线下门店升级为 “董明珠健康家”,突出个人 IP 的影响力。在当前复杂的竞争格局下,格力既要应对美的、海尔等传统对手的压力,又要防范小米等新兴势力的市场蚕食。再加上上半年营收下滑、净利润仅微增的不利局面,格力产生危机感也就再正常不过了。

谁能争得空调第二?

在空调家用领域,近年来并没有出现革命性的技术变革。董明珠常说的 “核心科技”,主要指的是压缩机等关键部件。这些部件的材质、工艺以及品控,直接影响着产品的耐用性,比如铜管就优于铝管。而空调电子控制的核心 MCU 芯片,制程一般在 28 – 45 纳米,与高精尖的手机芯片相比,科技含量还是有较大差距的。

在全球空调压缩机市场中,中国品牌凭借庞大的装机量占据领先地位。美的旗下的美芝(GMCC)、格力旗下的凌达都是行业头部企业。2024 冷年,压缩机销量排名前五的企业分别是美芝、凌达、海立、瑞智、松下。其中,美芝在 2022 年被美的全资收购,不仅满足自身需求,还外销给小米、奥克斯等品牌;凌达早在 2004 年就被格力收购,是格力空调的主力压缩机供应商;海立(由上海电气与日立合资)、瑞智(与 TCL 合作)则主要供应海尔、海信等品牌。

自 2012 年起,美的和格力凭借自主压缩机业务,稳居行业 “双雄” 地位。这种自产自销的模式,在成本控制和技术调整方面具有明显优势,但并非不可超越。毕竟,空调整机的研发、设计、品控以及市场定位、营销等环节,同样对产品的竞争力起着至关重要的作用。具体到 “争夺空调行业第二” 的几大玩家,各自情况如下:

- 海尔:海尔虽然没有特别突出的 “网红产品”,但其产品口碑一直较为稳定。通过 “海尔 + 统帅 + 卡萨帝” 的品牌矩阵,覆盖了全人群的需求。在线下市场,海尔的基本盘十分扎实。近年来,海尔不断加大产品研发和营销投入,从市场份额的增长趋势来看,追平格力份额并非没有可能。

- 小米:小米凭借强大的线上渠道优势,目前在空调市场位居第四。其 “人、车、家” 生态体系以及对市场的敏锐反应,比如率先推出上吹风空调,都是它的优势所在。不过,小米的代工模式也存在品控和售后方面的短板。随着武汉家电工厂的投产,或许能够在一定程度上改善这一状况。

- 海信:截至 2025 年 5 月,海信线下家用空调份额约为 9.7%,其新风空调单品在全国市场排名第一。虽然海信吸收了前美的高管殷必彤,但在收购科龙后,并没有形成明显的竞争优势,目前暂处于第二梯队。要想超越海尔、格力,海信还有很长的路要走。

业内人士指出,当前格力与小米的 “番位” 争夺,看似热闹非凡,实则让海尔 “躺枪”。从直观的市场表现来看,海尔已经跌出了空调行业前三。实际上,在 2000 年的时候,海尔空调曾经非常强势,但之后逐渐被春兰、格力等企业超越。今年,海尔将空调出货量目标设定为 2500 万台,与格力去年 4500 万台的销量相比,少了近一半,和美的去年 7000 万台的出货量相比,差距更是明显。

中国空调市场 “第二” 的席位,如今已经成为格力、海尔、小米等企业激烈角逐的焦点。各家企业凭借自身的优势和独特策略,全力竞争。最终谁能成功站稳这一位置,还需要市场和消费者来给出答案。在这场激烈的竞争中,无论是技术创新、产品品质提升,还是营销模式的变革,都将成为企业脱颖而出的关键因素。